Долгосрочная стратегия торговли

Рынок постоянно меняется, рост сменяется падением, флет — трендом, фаза низкой волатильности фазой высокой волатильности. Рынок переменчив. В условиях постоянной переменчивости одним из самых важных качеств любой торговой системы становится устойчивость. Устойчивость и стабильность результатов.

Перед тем как начинать использовать на реальном счете ту или иную торговую систему, крайне необходимо знать её поведение при различных фазах и состояниях рынка, показатели работы при экстремальных событиях, чтобы не только получать прибыль, но нести минимальные убытки в случае неблагоприятного стечения обстоятельств.

Любая прибыльная торговая стратегия строится на понятии статистического преимущества, которое может выражаться в том или ином виде – средняя прибыль больше среднего убытка, количество прибыльных сделок превышает количество убыточных и т.д. Чтобы выявить такое преимущество, необходимо провести определенный анализ.

Цикл книг «Торговые стратегии в действии» представляет собой детальный обзор и результаты тестирования некоторых наиболее распространенных торговых идей на различных финансовых инструментах (Forex, металлы, нефть), которые могут быть использованы трейдерами в качестве основы для построения собственной прибыльной торговой стратегии.

Представляем Вашему вниманию книгу «Долгосрочная стратегия торговли», посвященную долгосрочной трендовой торговой системе, антиподу стратегий пипсовки и скальпинга. Книга поможет Вам понять сильные и слабые стороны тренд-следящих стратегий, покажет, где такие стратегии наиболее эффективны и прибыльны, а также подскажет как настроить такую систему под собственный стиль торговли.

Зачем трейдеру нужна торговая стратегия?

Прежде чем получить ответ на вопрос: «Зачем трейдеру нужна торговая стратегия?», нужно определить основные цели трейдинга. Это ключевой момент, так как цель определяет средства для ее достижения.

На сегодняшний день разделяют явные и скрытые цели. Это может быть желание получить острые ощущения от самого процесса торговли на валютном рынке (гэмблинг), а также вполне жизненная цель – заработать денег.

Последняя цель является наиболее популярной и востребованной. Получение прибыли – это основной мотив ведения любого бизнеса и его конечная цель.

Однако не стоит забывать о том, что на финансовых рынках, кроме получения прибыли, существует риск потери своего депозита. Поэтому прежде чем приступить к торговле, необходимо пройти соответствующий курс обучения, набраться знаний и опыта.

Для получения стабильного дохода на финансовых рынках необходимо подобрать инструментарий, который будет обеспечивать достижение конечной цели трейдинга. Самым надежным способом получения прибыли на финансовых рынках является создание эффективной и прибыльной торговой системы.

Торговая система (или торговая тактика) – это набор определенных алгоритмов, действий и инструкций, на основе различных видов анализа. В каждой определенной торговой системе четко обусловлены точки входа/выхода, временные интервалы, риск-менеджмент и мани-менеджмент.

В науке широко известен системный подход, как метод получения опыта и знаний, а также метод анализа сложных систем. Финансовый рынок – это сложная система, поэтому применение системного подхода является наиболее эффективным и логичным в трейдинге. Системный подход эффективен и при создания прибыльной торговой системы. В первую очередь необходимо понимать структуру торговой системы, ее компоненты и процессы, которые в ней происходят. Давайте более подробно рассмотрим, из чего состоит прибыльная торговая система и как она функционирует.

Анатомия успешной торговой стратегии

Торговая система, как и любая система, состоит из определенных компонентов. Как правило, это три основных модуля (блока):

- Вход в позиции;

- Выход из позиций;

- Управление позициями.

Важно отметить, что все три модуля описываются во множественном числе и это ключевой момент. Современные торговые системы в большинстве случаев, открывают, поддерживают и закрывают одновременно несколько позиций. Хотя и случай с одной позицией – достаточно распространенный. Давайте более подробно рассмотрим каждый элемент торговой системы.

Вход в позиции

Этот блок отвечает за качество сделок в первую очередь. Каждая торговая система основана на торговой идее. Торговая идея должна давать трейдеру некое преимущество, математически это может быть выражено в виде положительного математического ожидания.

Трейдер постоянно исследует финансовые рынки, их особенности, ищет устойчивые закономерности. На динамичном финансовом рынке определенные закономерности могут меняться и особенности, которые ранее работали на нем, перестают работать. Поэтому торговая система должна качественно фильтровать торговые сигналы – это важно понимать.

Как правило, в блоке входа в позиции применяются различные технические индикаторы, также могут быть использованы данные фундаментального анализа. В последнее время большой популярностью пользуется научный подход, и именно теория вероятностей, «DataMining» или получение знаний в массиве данных.

В самом простом случае, блок «вход в позицию» может быть основан на сигнале одного технического индикатора. Однако крайне важно не только правильно его выбрать, но и задать соответствующие параметры. Для того чтобы правильно задать параметры, можно использовать современный метод – это оптимизация параметров. Допустим, торговая система может быть основана на техническом индикаторе «Moving Average» или средняя скользящая. Для определенного финансового инструмента можно подобрать период усреднения индикатора вручную или же воспользоваться специальным программным продуктом – оптимизатором. Но важно понимать, что метод оптимизации при неразумном использовании теряет свою эффективность и приводит торговую систему к переоптимизации.

Если правильно подобрать индикаторы и настроить оптимальные параметры, то можно добиться качественных входов. Что такое качественный вход? Это такая точка на графике, которая позволяет с минимальной просадкой взять весомую часть ценового движения. Кроме того, существует одна закономерность, которая подтверждается практикой системной торговли – чем качественней работает торговый сигнал, тем меньше таких сигналов существует по количеству. Другими словами, если вы желаете получить качественный сигнал на вход в рынок, то вам придется смириться с тем, что таких сигналов будет немного.

Важно найти компромисс между качеством сигналов и их количеством. Если вы будете получать только качественные сигналы, то их количество будет небольшим, поэтому и торговая прибыль будет небольшая. Гораздо хуже, если существенно понизиться качество сигналов, при этом вы будете использовать большее их количество. Такие действия приведут к небольшой прибыли, при этом вырастут просадки, да и график динамики торгового счета будет непривлекательным. Правильное использование оптимизатора позволяет найти «золотую середину» при настройке торговых сигналов.

Итак, блок входа в позиции должен предоставлять нам наиболее качественные сигналы на вход в позиции, при этом обеспечивать оптимальное количество таких сигналов. Однако войти в позицию – это лишь часть успешной сделки. Не менее важная составляющая – это закрытие сделки, за что в торговой системе отвечает блок «выход из позиций».

Выход из позиций

Показать важность блока «выход из позиций» можно на примере. Допустим, вы создаете торговую систему, которая использует мощные тренды на валютном рынке. Вам удалось найти хороший торговый сигнал на вход в позицию. Качество блока «вход в позицию» высокое, поэтому торговый сигнал дает возможность войти практически с начала формирования крупного трендового движения.

Допустим, торговая система пропускает до 10% от трендового диапазона. В идеальном случае можно взять 90% текущего тренда, но лишь при условии, что сигнал на выход из позиции качественный. Качество сигнала на выход из позиции определяется как раз тем, какой процент тренда удалось взять в сделке. Если сигнал на выход и позиции не качественный, то, возможно, сделка покроет только 25% от трендового движения. В конечном результате потенциальная прибыль в 90% обернется всего лишь 25% от тренда. При этом не стоит пытаться вновь войти в продолжающийся тренд, ведь таким образом вы ухудшите качество входного сигнала. Допустим, таких сильных движений в 2014 году было всего несколько. Плохой выход из позиции сводит на «нет» качество сигналов на вход в рынок.

Можно сделать следующий вывод: блок входа и выхода из позиций только в совокупности могут дать ожидаемый результат. Еще одним подтверждением важности блока на выход из позиций является существование прибыльных торговых систем, у которых вход в рынок осуществляется случайно, однако выход из него очень качественный, поэтому торговая система всегда приносит прибыль. Это ярко демонстрирует тот факт, что переоценить блок выхода из позиций очень сложно.

Управление позициями

Блок «управление позициями» отвечает за управлением и контролем риска. Это наиболее сложный и важный компонент торговой системы. Основной задачей данного модуля является выбор оптимального размера позиций. Это также является важной задачей оптимизации, так как слишком большая позиция приводит к повышенному риску. Большим рыночным риском сложно управлять, и, как правило, чрезмерные рыночные позиции приводят к краху торговой системы трейдера.

Существуют практические закономерности, которые указывают на то, что у любой торговой системы есть оптимальный размер позиции, позволяющий максимально раскрыть рыночное преимущество торговой системы.

Любую торговую систему можно перегрузить излишними рисками, за счет чего она «сольет» депозит. С другой стороны, очень маленькая позиция не раскрывает весь потенциал торговой системы. А это говорит о том, что необходимо указать оптимальное значение риска.

В инвестиционных компаниях этим направлением занимаются целые отделы по управлению рисками. Кроме того, у большинства хедж-фондов в штате есть такие специалисты, как риск-менеджеры, которые специализируются на управлении рисками. Также существует специальное программное обеспечение, которое применяет сложные математические модели для управления рисками. Однако важно помнить о том, что риск рассчитывается под определенную торговую стратегию индивидуально, учитывая статистические характеристики торговой системы.

Существуют торговые системы, которые превосходно себя ведут при реинвестировании прибыли, но есть и такие, которым это противопоказано, так как они выходят из строя. В самом простом случае используется фиксированная сумма в долларовом эквиваленте, допустим, на одну позицию. Более сложный вариант – определенный процент выделяется на позицию от портфеля. Самый сложный вариант – это оптимальное «F» и т.д.

На сегодняшний день наблюдается большое разнообразие методик управления риском в позициях. Изначально нужно тестировать торговую систему на простых методах, а затем пробовать применить наиболее сложные идеи.

В современных системах тестирования торговых стратегий, есть модули оптимизации для определения оптимального процента прибыли для позиций.

В управление позициями входит не только такие определения, как «размер позиций», но и «методы поддержания позиций». Самый простой пример – использование приказа «trailing stop». Это динамический стоп-приказ, который подтягивается к цене при движении цены в нужном направлении. С одной стороны он позволяет контролировать риск, с другой – оставляет шанс взять большую часть ценового движения.

Три вышеперечисленных модуля являются необходимым максимумом для создания устойчивой и прибыльной торговой системы. Лучше всего получать данные об эффективности торговой системы на конкретных примерах.

Долгосрочная стратегия торговли

На сегодняшний день существует множество разновидностей торговых стратегий, которые применяются для долгосрочной торговли. Условно долгосрочной торговлей можно считать торговлю со средним удержанием позиций от одной недели и больше.

Долгосрочная торговая стратегия применяется как трейдерами на валютном рынке Forex, так и управляющими крупных инвестиционных компаний. Для последних долгосрочные торговые стратегии являются предпочтительными. Как правило, подобные торговые стратегии применяют при управлении крупными суммами. Для долгосрочной стратегии более важно качество торговых сделок, чем их количество. Важным требованием для долгосрочной торговли является выбор торговых инструментов. Если в торговле на валютном рынке используются большие суммы, то крупные приказы на покупку и продажу не должны существенно влиять на цену. Данным требованием соответствуют инструменты с высокой ликвидностью.

Также важны транзакционные издержки – необходимо выбирать инструменты с минимальными спредами и SWAP-пунктами, поскольку удержание позиции от недели и более делает SWAPы существенной частью торговых издержек.

Для частного трейдера долгосрочная торговля на валютном рынке Forex может стать разумной альтернативой, если у него нет свободного времени для интенсивной торговли, допустим, внутри дня.

Торговая идея

Для долгосрочной торговли на валютном рынке Forex могут применяться методы технического и фундаментального анализа. В большинстве случаев технический анализ чаще применяется частными трейдерами, а вот среди профессиональных трейдеров в управляющих компаниях наиболее популярен фундаментальный анализ.

В нашем исследовании будет проводиться анализ системы с позиции частного трейдера, который желает торговать долгосрочно. Чаще всего долгосрочная торговля является вариантом тренд следящих систем. Как правило, они зарабатывают на трендовых движениях, которые случаются не часто, однако амплитуда таких трендов позволяет достойно заработать. Поэтому для трейдера крайне важно не пропустить такое трендовое движение.

Наилучшим вариантом будет механическая торговая система. За основную идею можно взять простое определение тренда, через использование индикатора средней скользящей. Конечно же, средняя скользящая запаздывает за движением цены, но у нее есть весомое преимущество – это обобщение, а именно усредненный показатель цены за заданный период времени. Ценовые движения по своей структуре сложны, но в их основе лежат волновые движения спроса и предложения.

Сложность финансовых рынков заключается в том, что цена движется под влиянием различных колебаний спроса и предложения разных участников рынка. Допустим, на коротком временном интервале в 5 минут, как правило, работают внутридневные трейдеры и всевозможные торговые роботы, которые создают колебания цены своими ордерами. Это короткие волны спроса и предложения. На ультракоротком интервале работают разные высокочастотные торговые работы, создающие микро-движения, которые человек может даже не заметить. Это высокочастотный ценовой шум. На часовом интервале работают более крупные игроки, которые создают свои волны спроса и предложения. На дневном и недельном интервале работают крупные инвесторы, которые своими массивными приказами длительное время влияют на цену инструмента.

Если сложить все вышеперечисленные механизмы на различных таймфреймах, то в конечном результате мы получим сложную динамичную структуру – финансовый рынок. Поэтому крайне важно выбрать свой таймфрейм и проводить тестирования именно на нем.

В долгосрочной торговле чаще всего применяют дневной период для анализа, исследований и самой торговли. Если взять дневные колебания торгового инструмента и использовать средние скользящие, то можно добиться положительного результата. Для этого подойдет даже простая торговая система, но с точно заданными параметрами.

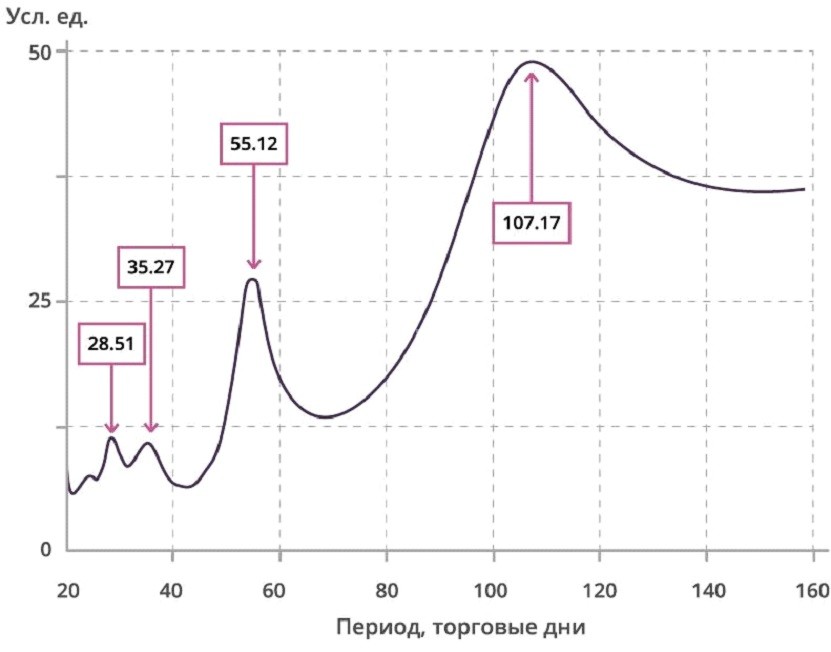

Для долгосрочной торговли используют различные методы исследований. И один из них – спектральный анализ ценовых колебаний. По сути, это попытка найти наиболее сильные и устойчивые колебания, среди всевозможных вариантов. Например, проводился спектральный анализ дневных колебаний валютной пары EUR/USD. Результат получился такой – см. рис. 1.

рис 1

Это спектральная мощность валютного курса по методу максимальной энтропии. Если говорить другими словами, то этот график дает ответ на вопрос, какие колебания цены наиболее устойчивые и мощные.

Как видно на рис. 1, наиболее сильные колебания валютной пары EUR/USD приходятся на следующие периоды: 28, 35,55 и 107 дней. Можно взять за основу индикатор средней скользящей и использовать найденные значения для настроек периода индикатора. Средние скользящие будут определять ценовые волны с заданным периодом, что вы, в свою очередь, можно использовать как торговый сигнал.

Существует простая, но эффективная торговая система, основанная на двух средних скользящих. Она использует факт пересечения средних скользящих, как сигнал трендового движения. Однако важно правильно подобрать периоды усреднения. Наиболее часто используют периоды 5 и 20 дней для усреднения. Рассмотрим такую торговую систему.

Правила входа и выхода

За основу возьмем простую среднюю скользящую с периодом 5 дней и назовем ее быстрой средней скользящей. Среднюю скользящую с периодом 20 дней назовем медленной средней скользящей. При этом мы будем считать пересечение этих средних скользящих торговым сигналом.

Вход в длинную позицию происходит, если быстрая средняя скользящая пресекла снизу вверх медленную среднюю скользящую. Быстрая средняя скользящая (красная линия) стала выше медленной средней скользящей (синя линия). После пересечения будет открыта длинная позиция.

Выход из длинной позиции происходит, если быстрая средняя скользящая пресекла сверху вниз медленную среднюю скользящую. Быстрая средняя скользящая (красная линия) стала ниже медленной средней скользящей (синя линия) и после пересечения будет закрыта длинная позиция.

Вход в короткую позицию происходит, если быстрая средняя скользящая пресекла сверху вниз медленную среднюю скользящую. Быстрая средняя скользящая (красная линия) стала ниже медленной средней скользящей (синя линия) и после пересечения будет открыта короткая позиция.

Выход из короткой позиции происходит, если быстрая средняя скользящая пресекла снизу вверх нижнюю медленную среднюю скользящую. Быстрая средняя скользящая (красная линия) стала выше медленной средней скользящей (синя линия) и после пересечения будет закрыта короткая позиция.

Как вы успели заметить, сигнал на вход в длинную позицию такой же, как и сигнал на закрытие короткой позиции. А сигнал на вход в короткую позицию такой же, как и сигнал на закрытие длинной позиции. Эта торговая система является реверсной и предполагает постоянное нахождение в рынке. Для такого типа систем ключевым моментом управления рисками является выбор оптимального размера позиции. Так как торговая система реверсная, то stop-loss не применяется. Вы можете выйти только по торговому сигналу, но не по достижению уровня stop-loss. Это правило также касается take-profit.

Тест по паре EUR/USD

Протестируем торговую систему на самом ликвидном инструменте финансового рынка – на валютной паре EUR/USD. Учитываем спред на уровне 2 пунктов. Все тесты проводим на дневных свечах (D1). Тестирование проводиться в программе Wealth lab-4.

Давайте изучим общий график торгового счета.

Доходность за указанный период при плече 1:10* составила +16%, среднегодовая доходность порядка 1,3%. Линия регрессии указывает на постепенный рост счета. Колебания валютной пары сглаживаются, график счета ступенчато растет. Высокой доходности не наблюдается, однако наблюдается стабильность роста. Резкий обвал евро в 2008 году воспринялся торговой системой с минимальными потерями, что в свою очередь указывает на устойчивость торговой системы.

Что обозначает в этом случае и далее «плечо 1:10» и как правильно рассчитать объем позиции? Например, валюта торгового счета трейдера – доллары США. Валютная пара: EUR/USD.

- Депозит торгового счета составляет 100 000 долл., а текущий курс EUR/USD 1.16000. 1 лот EUR/USD при таком курсе будет стоить 116 000 долл.

- Чтобы выяснить максимально возможный объем сделки без использования кредитного плеча, делим депозит на стоимость 1 лота EUR/USD: 100 000/116 000 = 0.862 лота.

- Теперь, регулируем размер плеча, чтобы выбрать объем позиции с учетом правил управления рисками. Выбираем, например, 1:10. Это соответствует 0.862 х 10 = 8.62 лота. Итого под каждый лот у нас имеется обеспечение 100 000 / 8.62 = 11 600 долл. Это позволит безболезненно пережить, в случае необходимости, просадку до 1000 пунктов.

Распределение прибыльности сделок следующее:

На рис. 3 хорошо видно, что торговая система трендовая. Частые убытки от 1% и менее, что компенсируется широким диапазоном доходности прибыльных сделок. Прибыльные сделки лежат в широком диапазоне от +1% до +13%. Это говорит о том, что торговая система «ловит» длинные тренды.

Тест по Gold (XAU/USD)

Рынок драгоценных металлов – самый ликвидный среди сырьевых рынков. На этом рынке торговая система показала интересный результат.

Доходность за указанный период при плече 1:10 составила +43,5%, среднегодовая доходность порядка 6,1%. Красная линия регрессии медленно растет. Важно то, что график торгового счета растет хоть и медленно, но стабильно. Риски, которые берет на себя торговая система – минимальные. Это одна из немногих торговых систем, которые имеют такую стабильность роста. Количество сделок небольшое, но их качество на высоком уровне. А это оптимальный вариант для торговли крупными суммами на ликвидном рынке.

Распределение доходности сделок следующее.

В данном случае мы наблюдаем другую картину: широкий диапазон прибыльных сделок от 1% до 15% и небольшой диапазон отрицательных сделок говорят о том, что торговая система имеет трендовый характер. Однако в отличие от результатов на валютной паре EUR/USD, большую часть прибыли на золоте удалось получить среднесрочными сделками в диапазоне до +3%. Это скорее признак свинговой системы. Скорее даже, это некая комбинированная система с признаками трендовой и свинговой систем.

Пример работы системы

В завершение рассмотрим поведение торговой системы во время ипотечного кризиса, когда на валютном рынке наблюдались сильные движения. Рассмотрим на примере обвал и рост евро во время кризиса 2008 года.

Сильнейшее падение началось в августе 2008 года. В июле 2008 года валютная пара EUR/USD достигала рекордного значения — 1,6000. Это произошло 15 июля 2008 года. 28 июля 2008 года произошло пересечение средних скользящих, поэтому торговая система дала сигнал на открытие короткой позиции по цене 1,5680. 23 сентября сделка была закрыта по цене 1,4700. На рис. 14 сделка обозначена зеленой стрелкой сверху слева. Затем система дала сигнал о входе в длинную позицию, так как средние скользящие снова пересеклись. Данный сигнал на покупку оказался ложным. Большая часть прибыли предыдущей сделки была отдана в рынок (на рис. 6 – красная стрелка). Но позже торговой системой снова было взято сильное движение вниз, что являлось, по сути, дном кризиса. В конечном результате торговая система взяла движение вниз, с 1,3800 по 1,2800.

Спустя время торговая система взяла профит на восстановлении

EUR/USD после крушения.

Рис. 7.

Первый импульс роста был взят открытием длинной позиции в апреле

2009 года по цене 1,3240. Позиция была закрыта по цене 1,4100 в июне 2009 года. Далее было взято два убытка – две красные стрелки на рис. 7. После этого торговой системой был успешно взят новый мощный импульс роста – движение валютной пары EUR/USD с 1,4100 до 1,4500. Таким образом, проявился трендовый характер торговой системы. Количество прибыльных и убыточных сделок было 50% на 50%, однако средняя прибыль больше среднего убытка почти в два раза.

Данные примеры показывают возможности, которые открывает такая долгосрочная торговая система для инвесторов. Доходности получаются умеренными, но при этом риски не высокие и стратегия позволяет работать с крупными суммами.

Как зарабатывать с помощью данной торговой системы?

Главный вывод, который дают сделать результаты тестов, заключается в том, что подобная система может зарабатывать. Она зарабатывает и при росте рынка, и при падении, что дает ей значительное преимущество перед классической инвестиционной стратегией Buy&Hold (купи и держи). Иными словами, система обладает определенным математическим преимуществом и стабильностью. Но полученная при тестах доходность системы не выглядит привлекательной для трейдера.

Перед тем как начать зарабатывать с помощью данной системы, необходимо решить одну проблему. Проблему повышения доходности. Для этого нужно провести оптимизацию системы – путем анализа и подбора параметров и настроек. Предлагаем Вам самостоятельно произвести оптимизацию и настроить систему под себя и свой стиль торговли.

Что можно сделать и на что стоит обратить внимание при оптимизации системы? Выбрать периоды скользящих средних, которые сократят количество ложных сигналов. Например, это могут быть комбинации MA с периодами 10 и 20 (1 к 2), или 15 и 45 (1 к 3) и т.д.

Подобрать объем позиции, соотношение объема позиции и капитала, позволяющее безболезненно переносить просадки системы.

Использовать принцип адаптивного выхода – либо по обратному сигналу, либо по тейк-профиту. Проанализировав трендовые периоды, определить оптимальный уровень тейк-профита.

Оптимизировать саму тактику работы по системе – возможно, не стоит находиться в рынке постоянно, а стоит запускать систему только после продолжительных периодов флета, тем самым существенно сократить количество ложных сигналов и увеличить вероятность прибыльных сделок. К тому же подобный подход позволит параллельно использовать несколько торговых инструментов.

Также стоит проанализировать поведение системы на различных инструментах. Учитывая, что система трендовая, то и торговые инструменты должны обладать достаточной волатильностью.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться или зарегистрироваться на сайте.