Какое скользящее среднее значение является лучшим?

В этой статье я проверяю девять различных скользящих средних значений, чтобы узнать, какая из них является лучшей скользящей средней для торговли. Были протестированы две различные стратегии и рынки. Результаты могут вас удивить.

Что такое скользящие средние значения?

Скользящие средние определяют среднюю цену ценной бумаги за определенное количество периодов или дней, и являются чрезвычайно популярным инструментом, используемым трейдерами для определения общей тенденции.

Скользящие средние сглаживают данные прошлых цен, поэтому трейдеры могут более объективно увидеть недавний тренд. Они отфильтровывают шум, что значительно облегчает понимание того, в каком направлении движется рынок.

Кроссовер Скользящих Средних

Наиболее распространенным способом использования скользящих средних является поиск их пересечений, и этот метод используется многими успешными последователями тренда.

Когда скользящее среднее (например, 5-дневная МА) пересекает медленную скользящую среднюю (например, 20-дневную МА), это сигнализирует о новом восходящем тренде и является бычьим сигналом для тренд-последователя, сообщая им, что недо покупать рынок.

Когда скользящее среднее пересекает в обратном направлении медленное скользящее среднее, оно сигнализирует о том, что восходящий тренд подошел к концу и наступил новый нисходящий тренд. Это медвежий сигнал для тренд-последователя, который говорит им закрыть свою длинную сделку или открыть короткую позицию.

Самая большая проблема со скользящими средними

Самая большая проблема со скользящими средними (как и у всех технических индикаторов) заключается в том, что они — запаздывающие индикаторы.

Поскольку они делают расчет на основе предыдущих данных о ценах, они сообщают вам, что произошло в прошлом, а не в будущем. Чем дальше назад (количество дней / периодов, использующихся в расчете), тем больше будет отставание индикатора.

Например, 5-дневная скользящая средняя будет намного более восприимчивой к последним ценовым шагам, чем 200-дневная. Однако из-за этого 5-дневная скользящая средняя также будет иметь значительно больший шум, в первую очередь отрицая влияние скользящей средней.

Таким образом, все скользящие средние являются компромиссом между шумом и задержкой. Быстрые MA быстро реагируют на новые тенденции, но они показывают больше шума и приводят к большему количеству ложных сигналов. Более медленные MA лучше сглаживают шум, но они могут запаздывать при нахождении новых трендов.

Различные типы скользящих средних

Из-за этого компромисса между шумом и задержкой ряд трейдеров попытались улучшить расчет простой скользящей средней.

Простое скользящее среднее значение довольно просто вычислить и таким образом, индикатор имеется почти всех торговых платформах. В настоящее время всё, что вам нужно сделать, это нажать кнопку, и скользящая средняя может быть нанесена на ценовой график.

Однако, делая вычисления более сложными, многие разработчики попытались придумать более быстрые и плавные версии, предназначенные для лучшего отслеживания тенденций.

В оставшейся части этой статьи я рассмотрю девять различных типов скользящих средних, а затем мы проверим их на исторических данных фондового рынка, чтобы узнать, какая из них лучше.

Экспоненциальная скользящая средняя (Exponential moving average или EMA)

Мы уже видели, как вычисляется простая скользящая средняя, поэтому следующая наиболее популярная скользящая средняя известна как экспоненциальная скользящая средняя (EMA).

Экспоненциальная скользящая средняя работает так же, как и простая скользящая средняя, но придает больший вес более поздним ценовым движениям. (Более свежие данные о ценах взвешиваются экспоненциально).

Таким образом, она способна быстрее реагировать на новые тенденции, но, следовательно, может привести к большему количеству ложных сигналов. EMA также очень популярна и доступна практически на всех торговых платформах и технического анализа.

Двойная экспоненциальная скользящая средняя (Double exponential moving average или DEMA)

Как следует из названия, двойное экспоненциальное скользящее среднее (DEMA) является более быстрой версией экспоненциальной скользящей средней. Хотя расчет фактически основан как на простом МА, так и на двойном EMA.

Индикатор был разработан Патриком Маллоем и опубликован в статье журнала Traders в феврале 1994 года. Самое главное что нужно отметить, то, что это скользящее среднее, которое быстро реагирует на новые ценовые движения.

Тройная экспоненциальная скользящая средняя (Triple exponential moving average или TEMA)

Как DEMA, тройное экспоненциальное скользящее среднее значение (TEMA) было также разработано Патриком Маллоем. Он формируется из соединения EMA, DEMA и тройной EMA. Таким образом, он значительно сокращает отставание и быстро реагирует на новые ценовые движения.

TEMA может быть настолько быстрым, что он может промахнуться в рынке, а это значит, что иногда он перегибает палку и выходит за рамки недавнего ценового действия. Это еще один недостаток использования быстрых МА.

Скользящая средняя Уэллса Уайлдера (Wilders moving average или WILDERS)

Скользящее среднее значение Уайлдера было разработано Дж. Уэллсом Уайлдером и описана в его книге 1978 года: «Новые концепции в технических торговых системах». Индикатор рассчитывается путем изменения исходной экспоненциальной скользящей средней.

Вместо использования исходной формулы EMA% = 2 / (n + 1), где n — количество дней, Уайлдер использует несколько иной расчет с EMA% 1/14. Результатом этого является то, что скользящее среднее Уайлдера немного медленнее, чем EMA, но быстрее, чем SMA. С помощью этой формулы 27-дневный WMA эквивалентен 14-дневной EMA.

Взвешенное скользящее среднее

Взвешенное скользящее среднее (WMA) предназначена для более быстрого поиска тенденций, но без ложных сигналов. Оно рассчитывается путем умножения каждой точки данных на другой коэффициент, а затем берет сумму всех этих продуктов. Это делает его быстрее обычного EMA.

Расчет довольно сложный, используется формула n / d, где n — числитель дня, а d — треугольное число. Здесь вы можете увидеть, как это работает.

Скользящее среднее значение наименьших квадратов (Least squares moving average или линейная регрессия)

Скользящее среднее наименьших квадратов иногда называют скользящим средним конечной точки, и оно основано на линейной регрессии. По существу, линия линейной регрессии проецируется вперед, указывая, что произойдет, если регрессия продолжится. Здесь вы можете увидеть ее вычисление.

Скользящее среднее Халла

Скользящее среднее Халла (HMA) было разработано Аланом Халлом в попытке создать скользящую среднюю, которая была бы быстрой, отзывчивой и с уменьшенной задержкой. По словам Халла, HMA «почти полностью устраняет задержку и одновременно улучшает сглаживание».

HMA довольно сложно вычислить, поэтому вы можете больше узнать о этом методе здесь. Это скользящее среднее, которое редко встречается на популярных торговых платформах, но, как полагают некоторые, является очень хорошим индикатором.

Множественная скользящая средняя Гуппи (Guppy multiple moving average или GMMA)

Множественное скользящее среднее Guppy (GMMA) отличается от других MA, обсуждаемых здесь, потому что это комбинация нескольких экспоненциальных скользящих средних в одной. Поскольку это может заинтересовать читателей, я также проверю метод GMMA, но в другую сторону. Поэтому я буду покупать на перекрестиях вниз GMMA.

Для теста я буду использовать следующие параметры EMA: 3, 5, 7, 10, 12, 15 и 30, 35, 40, 45, 50, 60. Как показано на диаграмме ниже:

Множественная скользящая средняя Гуппи

Какая из скользящих средних является лучшей?

Показывает первые 8 скользящих средних построенных вместе

Теперь, когда мы обсудили различные скользящие средние, мы можем начать их тестирование, чтобы увидеть, какие скользящие средние наиболее эффективны при поиске и торговле на тренде.

На этом этапе следует отметить, что тесты не предназначены для определения идеальных параметров, а нужны для того, чтобы получить приблизительное представление о том, какие скользящие средние работают лучше всего.

Будет проведено два разных теста — сравнение только покупки на перекрестии скользящих средних по индексу S&P 500 и тестирование портфеля.

1. Результаты кроссовера на S&P 500

Правила этого теста просты.

Мы будем покупать S&P 500 всякий раз, когда быстрая скользящая средняя пересекает более медленную скользящую среднюю, указывая на восходящий тренд. Мы будем закрывать нашу позицию, когда скользящее среднее пересечет её обратно.

Для каждого типа скользящего среднего будут проверены два разных кроссовера — пятидневный / 20-дневный кроссовер и более длинный 50-дневный / 200-дневный кроссовер (также известный как золотой крест). В случае множественной скользящей средней Гуппи, мы будем покупать индекс S&P 500, когда цена закрытия пересечёт каждую скользящую среднюю линию, и продавать, когда цена пересечётся под каждой линией.

Стартовый капитал будет установлен в размере 10,000$, а комиссии составят 0.01$ за акцию. Размер позиции составит 100% без рычага (левереджа). Используемый тикер будет $SPX от Norgate Premium Data, и тест будет проходить с 01.01.2000 до 01.01.2015. Все скользящие средние будут вычисляться с использованием цены закрытия, а входы / выходы будут сделаны на следующий день (после перекрестия).

Надеюсь, это приведет к некоторым интересным результатам.

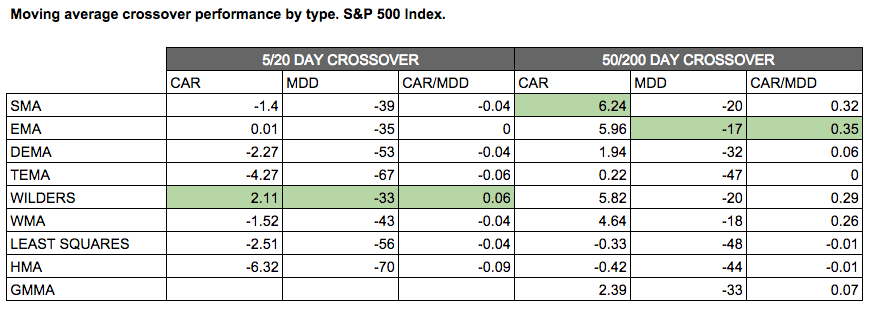

Результаты кроссовера по S&P 500

Как видно из таблицы, лучшим скользящим средним по кроссоверу 5/20 дней стала Скользящая средняя Уэллса Уайлдера. Уайлдер MA произвела средний годовой доход в размере 2,11% с максимальным просадкой -33%, давая соотношение CAR / MDD 0,06. Самым худшим средним значением на самом деле является скользящая средняя Халла.

Рассматривая кроссовер на 50/200 день, лучшим скользящим средним была экспоненциальная скользящая средняя (EMA), которая давала годовой доход в размере 5,96% с максимальной просадкой -17%. Наихудшей результативностью отличились скользящая средняя Халла и скользящее среднее значение наименьших квадратов.

2. Тестирование портфеля S&P 100

Этот тест будет таким же, как и выше, за исключением того, что мы будем использовать только портфельную систему на 10 позиций и наш список наблюдения будет представлять собой вселенную акций S&P 100 (которая включает в себя исторические составляющие).

Всякий раз, когда быстрый МА пересекает медленный МА по акции вселенной, мы купим её и добавим к портфелю. Всякий раз, когда будет пересечение обратно, мы будем продавать акции, и она выходит из портфеля. Входы / выходы будут сделаны на следующий день, открытые и повторяющиеся сигналы будут ранжированы индикатором RSI (14) (наиболее предпочтительными являются сильные акции). Кроме того, акция должна быть оценена в более чем 2 доллара.

Комиссии будут установлены в 0.01$ за акцию, а наш стартовый капитал будет разделен поровну между каждой позицией (равноценный портфель).

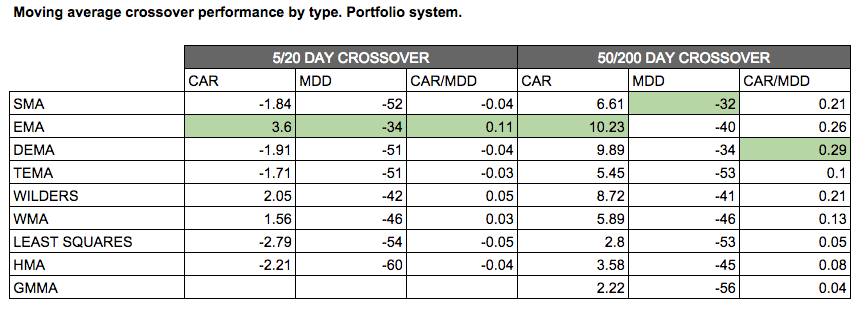

Результаты тестирования портфеля S&P 100:

Как видно из таблицы, лучшим скользящим средним для кроссовера на 5/20 дней была экспоненциальная скользящая средняя (EMA), которая давала смешанный годовой доход в 3,6% и максимальной просадкой -34%, в результате чего CAR / MDD — 0,11.

Наихудшим индикатором стало скользящее среднее значение наименьших квадратов.

Глядя на кроссовер 50/200, самым результативным скользящим средним была двойная экспоненциальная скользящая средняя (DEMA) с коэффициентом CAR / MDD 0,29 и годовой доходностью 9,89%. Худшим исполнителем была стратегия GMMA.

Заключение

Смотря на диапазон результатов, ясно, что мы можем прийти к двум выводам. Во-первых, долгосрочные скользящие средние кроссоверы работают лучше, чем краткосрочные кроссоверы. Вероятно, это связано с тем, что они производят меньше ложных сигналов.

Во-вторых, более новые и более сложные скользящие средние, по-видимому, не лучше при поиске тенденций, чем более традиционные скользящие средние.

Несомненно, разработчики индикаторов будут настаивать на том, чтобы их параметры были изменены, чтобы лучше отражать, как их продукт предназначен к использованию. В этом может быть некий смысл. Такие индикаторы, как GMMA и наименьшие квадраты, не обязательно предназначены для использования таким образом.

Однако изменение параметров таким образом может быть истолковано как подгонка кривой и приведет к ненадежному анализу.

Эти тестирования воплатили в жизнь мои ранние суждения. Простые скользящие средние работают так же хорошо, как и сложные при поиске тенденций, и даже надежнее, экспоненциальная скользящая средняя — является лучшей.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться или зарегистрироваться на сайте.